El Congreso de Estados Unidos aprobó en marzo de 2021 uno de los paquetes de ayuda económica más ambiciosos de la historia del país: el Plan de Rescate Estadounidense impulsado por el presidente Joe Biden. Este plan de estímulo económico de 1,9 billones de dólares llegó en un momento crítico, cuando millones de familias estadounidenses enfrentaban desempleo, inseguridad alimentaria y el riesgo inminente de desalojo mientras la pandemia de COVID-19 continuaba afectando la economía nacional.

Para millones de hogares, este plan significó ayuda directa y tangible: cheques de estímulo de $1,400, extensión de beneficios de desempleo, créditos fiscales ampliados por hijos, apoyo para el alquiler y fondos para acelerar la distribución de vacunas. Pero más allá de los pagos individuales, el paquete representó una apuesta masiva del gobierno federal para reactivar la economía, apoyar a gobiernos locales y estatales, mantener escuelas abiertas de forma segura y evitar una crisis de desalojos sin precedentes.

En este artículo exhaustivo, analizaremos cada componente del plan de estímulo Joe Biden aprobado, explicaremos quién califica para recibir ayuda, cuándo se distribuyeron los pagos, qué impacto tuvo en la economía estadounidense, y responderemos las preguntas más frecuentes que los ciudadanos se hicieron durante su implementación. Si buscas información clara, basada en hechos y fácil de entender sobre este histórico paquete de ayuda, has llegado al lugar correcto.

¿Qué es el Plan de Rescate Estadounidense?

El Plan de Rescate Estadounidense (American Rescue Plan) es el nombre oficial del paquete de ayuda económica de 1,9 billones de dólares que el presidente Joe Biden propuso durante sus primeras semanas en el cargo y que el Congreso aprobó mediante un proceso legislativo conocido como reconciliación presupuestaria en marzo de 2021.

Origen y objetivo del paquete de $1,9 billones

Este plan de estímulo surgió como respuesta directa a la crisis económica generada por la pandemia de COVID-19. A pesar de que el Congreso había aprobado paquetes de ayuda anteriores bajo la administración Trump, millones de estadounidenses continuaban desempleados, pequeños negocios cerraban permanentemente, y las familias enfrentaban dificultades para pagar alquiler, alimentos y servicios básicos.

Biden presentó su plan en enero de 2021, argumentando que la economía necesitaba un impulso masivo para evitar una recesión prolongada y asegurar que la recuperación beneficiara a todos los sectores de la sociedad, no solo a los más privilegiados. El objetivo declarado era triple:

Contener y vencer la pandemia: Financiando la distribución masiva de vacunas, mejorando los sistemas de testeo y rastreo, y proporcionando equipos de protección para trabajadores esenciales.

Proporcionar alivio económico inmediato: A través de pagos directos a millones de estadounidenses, extensión de beneficios de desempleo, ayuda para alquiler y alimentos, y créditos fiscales ampliados.

Reconstruir mejor: Invirtiendo en infraestructura educativa, apoyando a gobiernos locales y estatales que enfrentaban crisis presupuestarias, y sentando bases para una recuperación económica equitativa y sostenible.

El Senado aprobó el plan el 6 de marzo de 2021 con un voto de 50-49 (estrictamente por líneas partidistas, con todos los demócratas votando a favor y todos los republicanos en contra). La Cámara de Representantes lo aprobó días después, y Biden firmó la legislación el 11 de marzo de 2021, convirtiéndola oficialmente en ley.

Principales partidas del plan de rescate

El paquete de 1,9 billones de dólares se distribuyó entre múltiples áreas de ayuda económica y social. Las partidas principales incluyeron:

Pagos directos a ciudadanos: Aproximadamente $422 mil millones destinados a cheques de estímulo de $1,400 para individuos elegibles, representando la porción más visible y directa del paquete.

Beneficios de desempleo ampliados: $246 mil millones para extender el suplemento federal de desempleo de $300 semanales hasta septiembre de 2021, proporcionando un salvavidas crucial para millones que perdieron empleos durante la pandemia.

Crédito tributario por hijos: $143 mil millones para expandir significativamente este crédito, aumentándolo hasta $3,600 por hijo menor de 6 años y $3,000 por hijo entre 6 y 17 años, con pagos mensuales adelantados durante 2021.

Fondos para gobiernos estatales y locales: $350 mil millones destinados a ayudar a estados, ciudades y condados que enfrentaban déficits presupuestarios masivos debido a la reducción de ingresos fiscales durante la pandemia.

Educación: $170 mil millones para escuelas primarias, secundarias y universidades para facilitar la reapertura segura, mejorar ventilación, implementar protocolos sanitarios y abordar pérdidas de aprendizaje.

Vacunación y respuesta sanitaria: $160 mil millones para acelerar la producción y distribución de vacunas COVID-19, expandir capacidad de testeo, apoyar sistemas de salud pública y proveer equipos de protección.

Asistencia para alquiler y moratoria de desalojos: $30 mil millones en ayuda de emergencia para alquiler y servicios públicos, junto con extensión de la moratoria federal de desalojos hasta septiembre de 2021.

Asistencia nutricional: $12 mil millones para programas de ayuda alimentaria, incluyendo extensión del aumento del 15% en beneficios SNAP (cupones de alimentos) y fondos para programas de comidas escolares.

Pequeños negocios: $50 mil millones adicionales para el Programa de Protección de Nómina (PPP) y otros programas de apoyo a empresas pequeñas afectadas por la pandemia.

Esta distribución reflejaba la visión comprehensiva del plan: no solo proporcionar dinero directo a familias, sino abordar sistemáticamente múltiples dimensiones de la crisis económica y sanitaria.

El tercer cheque de estímulo — $1,400

Sin duda, el componente más visible y anticipado del Plan de Rescate Estadounidense fueron los pagos directos de $1,400 dólares que millones de estadounidenses recibieron en sus cuentas bancarias o por correo postal. Este fue el tercer cheque de estímulo distribuido durante la pandemia, siguiendo los pagos de $1,200 en abril de 2020 y $600 en diciembre de 2020-enero de 2021.

Monto, cálculo y límites de ingreso

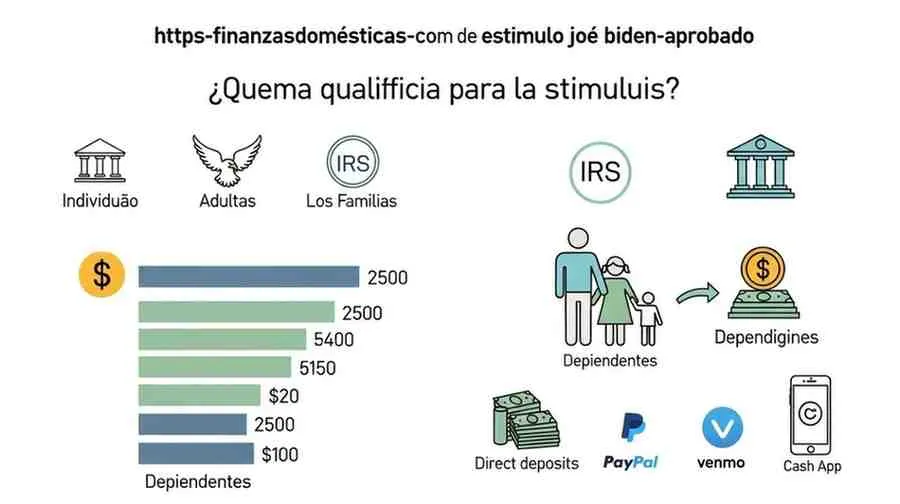

El monto base del tercer cheque de estímulo fue de $1,400 por persona elegible, incluyendo adultos y dependientes calificados. Esto significaba que una familia de cuatro personas (dos adultos y dos hijos) podía recibir hasta $5,600 en total.

Sin embargo, el monto que cada persona recibía dependía de sus ingresos ajustados brutos (AGI, por sus siglas en inglés) reportados en su declaración de impuestos más reciente. El plan estableció umbrales de ingresos con eliminación gradual:

Declarantes individuales:

- Pago completo de $1,400: AGI hasta $75,000

- Reducción gradual: AGI entre $75,000 y $80,000

- Sin pago: AGI superior a $80,000

Jefes de familia:

- Pago completo de $1,400: AGI hasta $112,500

- Reducción gradual: AGI entre $112,500 y $120,000

- Sin pago: AGI superior a $120,000

Parejas casadas declarando conjuntamente:

- Pago completo de $2,800: AGI hasta $150,000

- Reducción gradual: AGI entre $150,000 y $160,000

- Sin pago: AGI superior a $160,000

La reducción en la zona de eliminación gradual era proporcional. Por ejemplo, un declarante individual con ingresos de $77,500 (punto medio entre $75,000 y $80,000) recibiría aproximadamente $700, la mitad del pago completo.

Esta estructura de eliminación fue más restrictiva que los dos cheques anteriores, generando controversia porque excluyó a algunos hogares de clase media que habían recibido pagos previos. Defensores del plan argumentaron que concentrar recursos en hogares de ingresos bajos y medios maximizaba el impacto económico, mientras que críticos señalaron que muchas familias que seguían luchando económicamente quedaron excluidas por márgenes estrechos.

¿Quién es elegible para el cheque de estímulo de $1,400?

La elegibilidad para el tercer cheque de estímulo dependía de varios factores clave:

Ciudadanía y residencia: Debías ser ciudadano estadounidense, residente permanente o extranjero residente con Número de Seguro Social válido. A diferencia de rondas anteriores, este paquete expandió la elegibilidad para incluir familias con estatus migratorio mixto, permitiendo que cónyuges ciudadanos recibieran pagos incluso si su pareja usaba ITIN (Número de Identificación Individual del Contribuyente).

Requisitos de declaración fiscal: El IRS utilizó información de tu declaración de impuestos de 2020 si ya estaba presentada, o de 2019 si tu declaración 2020 aún no había sido procesada. No necesitabas haber presentado declaración si normalmente no estabas obligado (debido a ingresos muy bajos), pero podías hacerlo para asegurar tu pago.

Límites de ingresos: Como se detalló anteriormente, tus ingresos ajustados brutos determinaban si recibías el pago completo, parcial o ningún pago.

Dependientes calificados: Un cambio significativo en esta ronda fue que dependientes de todas las edades calificaban para el pago de $1,400, incluyendo hijos mayores de 17 años, adultos jóvenes en universidad, y adultos dependientes con discapacidades. Esto difería de rondas anteriores que limitaban pagos por dependientes solo a niños menores de 17 años.

No encarcelado: Personas encarceladas durante 2021 no calificaban para el pago, aunque esta restricción fue posteriormente modificada mediante acciones legales para incluir a algunos presos bajo ciertas circunstancias.

No reclamado como dependiente: Si alguien más te reclamaba como dependiente en su declaración de impuestos, no recibías tu propio pago de $1,400, pero la persona que te reclamaba sí recibía el pago por ti (si cumplías los criterios de dependiente calificado).

Un aspecto importante: el cheque de estímulo no contaba como ingreso tributable. No tenías que pagar impuestos sobre el dinero recibido, y recibir el pago no afectaba tu elegibilidad para otros beneficios federales como SNAP, Medicaid o asistencia de vivienda.

Fechas estimadas de pago y formas de entrega

El IRS comenzó a procesar y enviar los pagos del tercer cheque de estímulo con velocidad récord. Los primeros depósitos directos llegaron a cuentas bancarias apenas días después de que Biden firmara la ley el 11 de marzo de 2021.

Cronograma general de distribución:

- Primera ola (mediados de marzo 2021): Millones de depósitos directos a cuentas bancarias que el IRS tenía registradas de declaraciones de impuestos anteriores o beneficios de Seguro Social.

- Segunda y tercera ola (finales de marzo-abril 2021): Cheques en papel y tarjetas de débito prepagadas EIP enviadas por correo a quienes no tenían información de depósito directo registrada.

- Pagos continuos: El IRS continuó procesando pagos durante meses posteriores a medida que recibía y procesaba declaraciones de impuestos de 2020, identificando personas elegibles que no habían recibido pagos iniciales.

Formas de entrega:

El IRS utilizó tres métodos principales para distribuir los pagos:

- Depósito directo: La forma más rápida, llegando a cuentas bancarias en 1-2 días después del procesamiento. Si el IRS tenía tu información bancaria de declaraciones anteriores o beneficios federales, automáticamente enviaba el pago por esta vía.

- Cheque en papel: Enviado por correo postal a la dirección registrada en tu declaración de impuestos más reciente. Estos tardaban más, típicamente 2-4 semanas desde el procesamiento.

- Tarjeta de débito EIP: Tarjetas prepagadas Visa enviadas por correo en sobres blancos sin marcas obvias del gobierno (lo que causó confusión, ya que algunos destinatarios las descartaron creyendo que eran publicidad basura).

Si no recibiste tu pago cuando esperabas, el IRS proporcionó la herramienta en línea “Get My Payment” (Obtener Mi Pago) donde podías verificar el estado de tu pago, confirmar la fecha de envío y la forma de entrega.

Para quienes no recibieron el pago al que tenían derecho durante 2021, había una solución: al presentar la declaración de impuestos de 2021 en 2022, podían reclamar el “Recovery Rebate Credit” (Crédito de Reembolso de Recuperación) para recibir cualquier cantidad que debieron haber recibido pero no obtuvieron.

Otras medidas clave del plan

Aunque los cheques de $1,400 capturaron la atención pública, el Plan de Rescate Estadounidense incluía numerosas medidas adicionales que tuvieron impactos profundos en millones de hogares.

Crédito tributario por hijos — Detalles y impacto transformador

Una de las provisiones más significativas y potencialmente transformadoras del plan fue la expansión dramática del Crédito Tributario por Hijos (Child Tax Credit o CTC).

Cambios principales para 2021:

Antes del Plan de Rescate Estadounidense, el crédito tributario por hijos proporcionaba hasta $2,000 por hijo menor de 17 años, pero solo era completamente reembolsable (es decir, podías recibirlo incluso si no debías impuestos) hasta $1,400 por hijo. Además, familias de muy bajos ingresos a menudo recibían créditos reducidos o nulos.

El Plan de Rescate transformó este crédito para 2021:

- Montos aumentados: $3,600 por hijo menor de 6 años, y $3,000 por hijo de 6 a 17 años (expandiendo la elegibilidad hasta los 17 años).

- Completamente reembolsable: Las familias recibían el crédito completo incluso si no debían impuestos federales, beneficiando especialmente a familias de bajos ingresos.

- Pagos mensuales adelantados: En lugar de esperar hasta presentar declaración de impuestos, las familias recibían pagos mensuales de julio a diciembre de 2021 (la mitad del crédito total), con la otra mitad reclamable al presentar impuestos de 2021.

- Sin requisito de ingresos mínimos: Se eliminó el umbral de ingresos mínimos que anteriormente excluía a familias más pobres.

Los pagos mensuales fueron de $300 por hijo menor de 6 años y $250 por hijo de 6 a 17 años, depositados directamente en cuentas bancarias de familias elegibles el día 15 de cada mes de julio a diciembre.

Impacto económico y social:

Estudios independientes estimaron que el crédito tributario por hijos ampliado sacó a millones de niños de la pobreza durante 2021. La regularidad de los pagos mensuales ayudó a familias a planificar gastos, pagar deudas, comprar alimentos nutritivos y cubrir necesidades básicas sin caer en mora.

Sin embargo, esta expansión era temporal, aplicando solo al año fiscal 2021. A pesar de esfuerzos por extender la política, el Congreso no renovó la expansión completa para 2022 y años posteriores, y el crédito revirtió en gran medida a su forma anterior, generando debate continuo sobre políticas de apoyo familiar.

Suplemento federal de desempleo de $300 — Extensión y condiciones

El desempleo masivo fue una de las características más devastadoras de la crisis de COVID-19, con decenas de millones perdiendo empleos en cuestión de semanas durante la primavera de 2020.

El Plan de Rescate Estadounidense extendió el suplemento federal de desempleo que había estado en vigor (con interrupciones) desde marzo de 2020:

Detalles del beneficio:

- Monto: $300 semanales adicionales sobre los beneficios estatales regulares de desempleo.

- Duración: Extensión hasta el 6 de septiembre de 2021 (aunque muchos estados terminaron el programa anticipadamente durante el verano).

- Programas incluidos: El suplemento aplicaba a beneficiarios de desempleo regular, Pandemic Unemployment Assistance (PUA) para trabajadores independientes y por contrato, y Pandemic Emergency Unemployment Compensation (PEUC) para quienes agotaron beneficios regulares.

- Exención fiscal: Los primeros $10,200 de beneficios de desempleo recibidos en 2021 estaban exentos de impuestos federales para hogares con ingresos bajo $150,000.

Este suplemento significaba que alguien recibiendo, por ejemplo, $300 en beneficios estatales semanales, recibía $600 totales con el suplemento federal, proporcionando mayor seguridad financiera durante la búsqueda de empleo.

Controversia y terminación anticipada:

El programa generó debate político intenso. Defensores argumentaban que era esencial para mantener a flote a familias mientras la economía se recuperaba y muchos sectores seguían afectados por restricciones de COVID.

Críticos, especialmente gobernadores republicanos, argumentaban que el suplemento generoso desincentivaba el retorno al trabajo, contribuyendo a escasez de mano de obra en sectores como restaurantes y hospitalidad. Basándose en esta lógica, más de dos docenas de estados terminaron su participación en el programa meses antes de la fecha federal de expiración.

Estudios económicos posteriores mostraron resultados mixtos: algunos encontraron que la terminación anticipada del beneficio aumentó levemente el empleo, mientras que otros indicaron que el impacto fue mínimo y que otros factores (preocupaciones de salud, falta de cuidado infantil, cambios en preferencias laborales) jugaban roles más importantes en las decisiones de empleo.

Fondos para educación y distribución de vacunas

Apoyo educativo:

El plan destinó $170 mil millones para instituciones educativas, reconociendo que escuelas enfrentaban costos extraordinarios para operar de forma segura durante la pandemia mientras lidiaban con pérdidas de aprendizaje sin precedentes.

Los fondos se distribuyeron entre:

- Escuelas K-12: $122 mil millones para distritos escolares públicos, con fórmulas que priorizaban comunidades de altos niveles de pobreza. El dinero podía usarse para mejorar ventilación, reducir tamaños de clase, contratar personal adicional, implementar programas de tutoría, apoyar salud mental estudiantil y abordar brechas de aprendizaje.

- Educación superior: $40 mil millones para universidades y community colleges, con requisitos de que al menos la mitad se destinara a ayuda financiera de emergencia directa para estudiantes enfrentando dificultades relacionadas con la pandemia.

- Educación temprana: $8 mil millones para programas de cuidado y educación infantil, ayudando a proveedores a mantenerse abiertos, implementar medidas de seguridad y pagar al personal.

Aceleración de vacunación:

$160 mil millones se destinaron a respuesta sanitaria, con énfasis particular en acelerar la campaña de vacunación nacional:

- Financiamiento para fabricación y compra de dosis de vacunas

- Apoyo a sitios de vacunación comunitarios y móviles

- Recursos para campañas de información pública combatiendo desinformación

- Equipos de protección personal para trabajadores de salud

- Expansión de testeo y rastreo de contactos

- Apoyo a departamentos de salud pública estatales y locales

Esta inversión masiva contribuyó significativamente a que Estados Unidos alcanzara altas tasas de vacunación en la primera mitad de 2021, permitiendo reaperturas económicas más amplias.

Ayuda a gobiernos estatales y locales — Rescate fiscal

$350 mil millones representaron la mayor inyección de ayuda federal directa a gobiernos estatales y locales en la historia estadounidense.

Justificación:

Durante la pandemia, ingresos fiscales estatales y locales colapsaron debido a cierres de negocios, reducción de actividad económica y menor gasto de consumidores. Simultáneamente, estos gobiernos enfrentaban gastos extraordinarios para respuesta a COVID-19. Sin ayuda federal, muchos habrían implementado despidos masivos de empleados públicos, recortes severos a servicios esenciales y aumentos de impuestos en el peor momento posible.

Distribución de fondos:

- Estados recibieron $195.3 mil millones basado en población y tasas de desempleo

- Gobiernos locales recibieron $130.2 mil millones

- Territorios y gobiernos tribales recibieron asignaciones adicionales

Usos permitidos:

Los fondos podían usarse para:

- Compensar pérdidas de ingresos fiscales

- Respuesta y mitigación de COVID-19

- Apoyo a hogares y negocios afectados

- Pago de trabajadores esenciales

- Inversiones en infraestructura de agua, alcantarillado y banda ancha

Restricciones:

Los fondos no podían usarse para:

- Reducir impuestos

- Depositar en fondos de pensiones

- Pagar deuda existente no relacionada con COVID

Esta ayuda previno crisis fiscales graves y permitió a gobiernos locales mantener servicios esenciales como policía, bomberos, educación pública y servicios de salud.

Moratoria de desalojos y asistencia para alquiler

El plan abordó directamente la crisis de vivienda emergente con medidas para prevenir desalojos masivos:

Extensión de moratoria:

La moratoria federal de desalojos, originalmente establecida por los CDC en 2020, se extendió hasta el 30 de septiembre de 2021, protegiendo a inquilinos que no podían pagar alquiler debido a impactos económicos de COVID-19.

Asistencia de emergencia para alquiler:

$30 mil millones en fondos federales se distribuyeron a estados y localidades para programas de asistencia de alquiler de emergencia (ERA), ayudando a inquilinos a:

- Pagar alquiler y servicios públicos atrasados

- Cubrir alquiler futuro (típicamente hasta 3 meses)

- Pagar otros gastos relacionados con vivienda

Los fondos se diseñaron para ir directamente a propietarios en nombre de inquilinos elegibles, asegurando que el dinero se usara para el propósito previsto y beneficiando tanto a inquilinos como a pequeños propietarios que dependían de ingresos de alquiler.

Elegibilidad:

Inquilinos calificaban si:

- Experimentaron inestabilidad de vivienda o riesgo de quedarse sin hogar

- Tuvieron ingresos bajo 80% del ingreso mediano del área

- Demostraron dificultad financiera relacionada con COVID (directa o indirectamente)

La distribución de estos fondos fue lenta y desigual entre jurisdicciones, con algunos estados gastando dinero rápidamente mientras que otros enfrentaban desafíos burocráticos significativos.

Impacto económico y fiscal del Plan de Rescate

El Plan de Rescate Estadounidense de 1,9 billones de dólares no solo fue uno de los paquetes de estímulo más grandes de la historia estadounidense, sino que generó intenso debate sobre sus efectos económicos a corto y largo plazo.

Efectos inmediatos en consumo y reducción de pobreza

Los efectos más visibles e inmediatos del plan fueron aumentos en gasto de consumidores y reducciones dramáticas en tasas de pobreza durante 2021.

Impulso al consumo:

Los pagos de estímulo de $1,400, beneficios ampliados de desempleo y créditos tributarios por hijos inyectaron cientos de miles de millones de dólares directamente en manos de consumidores. Estudios económicos mostraron que:

- Hogares de ingresos bajos y medios gastaron la mayoría del dinero del estímulo rápidamente, impulsando ventas minoristas, servicios de restaurantes y otros sectores de consumo

- El gasto adicional ayudó a pequeños negocios a recuperarse más rápidamente

- El consumo robusto contribuyó al fuerte crecimiento económico de 2021

Reducción de pobreza:

Quizás el impacto más notable fue en tasas de pobreza. Análisis del Census Bureau mostró que:

- La pobreza infantil cayó a niveles históricamente bajos durante 2021, en gran parte debido al crédito tributario por hijos ampliado

- La pobreza general disminuyó significativamente en comparación con lo que habría sido sin el plan

- Inseguridad alimentaria y dificultades para pagar alquiler se redujeron notablemente

Estos efectos fueron particularmente pronunciados durante la segunda mitad de 2021, cuando los pagos mensuales del crédito tributario por hijos estaban en pleno efecto.

Recuperación del mercado laboral:

El mercado laboral estadounidense se recuperó más rápidamente de lo que muchos economistas anticipaban. Para finales de 2021, la tasa de desempleo había caído significativamente desde sus picos pandémicos, aunque algunos sectores seguían experimentando escasez de trabajadores.

Debate sobre inflación y costos fiscales

Sin embargo, el plan también generó preocupaciones significativas sobre posibles efectos negativos:

Presiones inflacionarias:

Durante 2021 y especialmente 2022, Estados Unidos experimentó niveles de inflación no vistos en décadas. El debate sobre cuánto del aumento de precios se atribuía al Plan de Rescate Estadounidense se volvió intensamente politizado.

Argumentos de que contribuyó a inflación:

- Economistas como Larry Summers (ex Secretario del Tesoro) advirtieron desde el principio que el paquete era demasiado grande para una economía que ya se estaba recuperando

- El argumento era que inyectar $1,9 billones en estímulo cuando la demanda ya estaba aumentando sobrecalentaría la economía

- Más dinero persiguiendo bienes y servicios limitados (debido a disrupciones en cadenas de suministro) naturalmente elevaría precios

Argumentos de que otros factores eran más importantes:

- Defensores del plan señalaron que la inflación era un fenómeno global, afectando a países que no implementaron estímulos tan grandes

- Disrupciones en cadenas de suministro causadas por COVID-19, escasez de semiconductores, aumentos en precios de energía y otros factores estructurales jugaron roles mayores

- Algunos argumentaron que una recuperación más lenta habría sido más costosa a largo plazo

La realidad probablemente involucra múltiples factores: el estímulo fiscal contribuyó a presiones de demanda, pero no fue la única causa de inflación elevada. El grado exacto de responsabilidad permanece debatido entre economistas.

Costo fiscal y deuda nacional:

El plan agregó significativamente al déficit federal y a la deuda nacional. Críticos argumentaron que el gasto masivo era fiscalmente irresponsable, especialmente considerando déficits ya elevados de estímulos anteriores.

Defensores respondieron que:

- En tiempos de crisis económica, déficits gubernamentales son apropiados y necesarios

- El costo de no actuar (recesión prolongada, pobreza aumentada, quiebras) habría sido mayor

- Las tasas de interés históricamente bajas hacían que el endeudamiento federal fuera relativamente económico

Opiniones de economistas y reacciones bipartidistas

El Plan de Rescate Estadounidense reveló profundas divisiones tanto en análisis económico como en preferencias políticas.

Apoyo entre economistas de izquierda:

Economistas progresistas como Paul Krugman, Joseph Stiglitz y otros defendieron el plan argumentando que:

- Era mejor errar por hacer demasiado que muy poco

- Los costos humanos de ayuda insuficiente superaban los riesgos de estimular demasiado

- Invertir agresivamente en recuperación generaría beneficios a largo plazo

Críticas de economistas conservadores y moderados:

Economistas como Larry Summers, Jason Furman (ex asesor económico de Obama) y otros expresaron preocupaciones de que:

- El paquete excedía lo necesario dada la recuperación ya en marcha

- Los riesgos inflacionarios eran reales y predecibles

- Habría sido más prudente un paquete más pequeño y focalizado

División partidista total:

Políticamente, el plan pasó sin un solo voto republicano en el Congreso:

Demócratas argumentaron:

- La ayuda era urgentemente necesaria

- Las familias no podían esperar

- La inversión en infraestructura social y sanitaria sentaría bases para recuperación equitativa

Republicanos criticaron:

- El paquete era demasiado costoso e innecesario

- Generaría inflación y problemas de deuda

- Incluía provisiones no relacionadas con COVID (caracterizando partes como “wish list” liberal)

- Los beneficios generosos de desempleo desincentivaban el trabajo

Esta división partidista reflejó diferencias filosóficas más amplias sobre el rol apropiado del gobierno en la